Coste

Total: 2.100 €

0.090 €/ha forestal

0.043 €/ha zona piloto

Estos costes comprenden:

Resultados

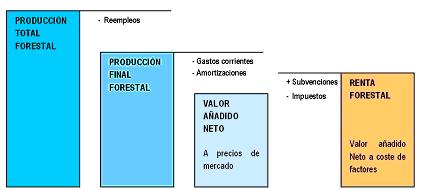

A partir de encuestas y estudios parciales realizados en un área de características similares a la zona piloto, podemos obtener los siguientes resultados. A partir de la figura siguiente:

Donde:

•Producción total forestal- se obtiene como la suma del valor de las cortas de madera y de otros productos forestales (leña, frutos, energía eólica, arrendamientos de montes, etc.) y los reempleos.

•Reempleos- valor de la madera y otros productos forestales que son consumidos por el propietario a lo largo de un año natural.

•Producción Final forestal- es el valor de la producción forestal que tiene como destino otros sectores de la economía. Es por tanto la diferencia entre la producción final forestal y la parte de esta que se reemplea.

•Gastos corrientes- se distinguen en función de las tareas realizadas en el monte (repoblación, tratamientos de regeneración, fertilizaciones, desbroces, podas, claras y clareos). tareas se realizaban por contrata o por el propietario, para lo cual se tenía en cuenta o no la mano de obra según el caso.

•Amortizaciones – no se consideran por no disponer de información para su cálculo.

•Valor añadido neto a precios de mercado - corresponde a la diferencia entre el valor de la producción y el de los consumos intermedios, gastos corrientes y amortizaciones, representa el resultado de la actividad de la producción total durante un año determinado. Este valor, puede determinarse antes (valor añadido bruto) o después de deducir el consumo en capital fijo (valor añadido neto).

•Subvenciones de explotación - constituyen los pagos corrientes, sin contrapartida, que las administraciones públicas o las instituciones europeas efectúan a los productores. A partir de la información de los cuestionarios se estimó la media anual correspondiente a cada titular en el periodo analizado.

•Impuestos - no se consideran por no disponer de información para su cálculo.

•Renta Forestal - se obtiene a partir del valor añadido neto a precios de mercado, a la que se le suman las subvenciones y se les restan los impuestos. Los impuestos no han podido ser calculados ya que la mayor parte de los propietarios forestales declaran en el Impuesto sobre la Renta de las personas físicas (IRPF). La actividad forestal conjuntamente con las rentas del trabajo, capital mobiliario, capital inmobiliario, incrementos o disminuciones del patrimonio. Resulta muy difícil por tanto, llegar a estimar de forma separada los impuestos originados por su actividad forestal. Por este motivo el dato que se maneja es la Renta Forestal debería sufrir una pequeña reducción de poder considerar los impuestos pagados por los propietarios forestales.

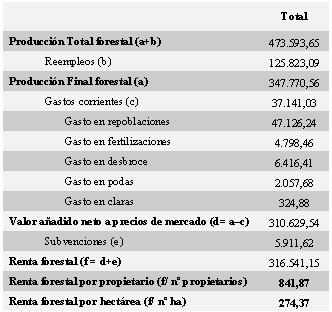

Como resultado del cálculo se obtiene una renta forestal media por propietario catastral de 841,87 euros, que trasladado por hectárea forestal productiva, pasa a ser de 274,37 euros/ ha.

Observaciones

Los resultados obtenidos han sido obtenidos a partir de encuestas a propietarios seleccionados de acuerdo a la metodología y en una zona geográfica de similares características al área piloto del proyecto FORSEE.

Problemas y mejoras

Sería necesario desarrollar redes de contabilidad forestal similares a las que existen en otras zonas de Europa.

Conclusiones

El cálculo de la rentabilidad forestal en la zona de estudio y en el conjunto de Galicia resulta dificultoso por diferentes motivos, entre los que destacamos: 1) Falta de profesionalidad de la actividad, lo que supone que los gestores forestales no siguen criterios técnico-económicos en sus actuaciones y por lo tanto no se lleven a cabo registros contables de la actividad. 2) El pequeño tamaño de las explotaciones supone que la profesionalización, antes comentada, no sea factible. 3) La falta de asociacionismo o cooperativismo que dificulta la regularización de la actividad y por lo tanto los trabajos se realizan de forma no constante y por lo tanto el establecimiento de planes contables y estudios de rentabilidad resultan dificultosos.

Initiative Communaitaire FEDER

INTERREG IIIB Espace Atlantique